COMENTARIO MENSUAL DE MERCADOS FEBRERO 2019 | |

|

Elaboró: Jonathan Zuloaga LOS MERCADOS EN EL MES…Eloptimismo con el que inició 2019 se mantuvo durante el mes de febrero, de estaforma este inicio del año es el más sólido desde el 2007 en función de lacantidad de activos con rendimientos positivos desde diciembre. Entre lo másrelevante del mes, particularmente del lado positivo para los mercadosfinancieros, en Estados Unidos, Donald Trump cedió a un financiamiento menorpor parte del Congreso para el muro fronterizo, esto con la finalidad de evitarun nuevo cierre parcial de su gobierno. En otro aspecto importante y queinvolucra a la administración de Trump, se ha mantenido la buena perspectivarespecto a un acuerdo con China para evitar la continuación de una guerracomercial. El otro tema de peso que continuó con la tendencia de enero y queinvolucra al banco de la Reserva Federal, es que el banco central se máspaciente respecto a la información económica que recibe para tomar la decisiónde proseguir con su proceso de normalización monetaria. De esta forma losprincipales movimientos en los activos financieros de relevancia se resumen dela siguiente manera: Los índices accionarios globales como el MSCIglobal con emergentes (ACWI) subió 2.5% en febrero, extendiendo el rally con elque inició 2019, aunque con menor fuerza, durante el mes, la mayoría de lossectores subieron, en especial el de tecnología. Los avances se reprodujerontambién en los mercados europeos, asiáticos y en Wall Street, donde lasprincipales referencias tuvieron rendimientos de más del 3%. En el caso de labolsa mexicana se observó un retroceso de 2.6%, esto fue resultado de unatemporada de reportes corporativos mixta y la incertidumbre política sobrealgunos sectores de la economía. (Gráfica 1) En lo que respecta a las tasas de interés,a pesar de la estimación de una FED menos restrictiva y probablemente por eldescuento que se hizo en las tasas de los bonos del tesoro tras el comunicadode la FED de enero, se observaron alzas en prácticamente toda la curva,particularmente en la parte media y larga (T10 se ubicó en 2.74%). En México,la curva de rendimientos se mostró estable durante prácticamente todo el mes,ampliando las bajadas en la parte final del mismo, esto debido a que elatractivo del nivel que han alcanzado las tasas mantuvieron flujo hacia estosactivos y por otro lado la información sobre la inflación mostró un descenso hastael 2ndo mes del año, quitando presión a las tasas nominales (M10 8.20%). (Gráfica2) En divisas, al igual que otras emergentesy siguiendo el debilitamiento del dólar pero aunado a ciertos factores internosy a la fuerte apreciación que observó en enero, el peso tuvo volatilidaddurante febrero, ante dicho escenario la divisa mexicana cerró alrededor de las19.28 unidades al mayoreo. Finalmente en cuanto a commodities, losprecios del petróleo nuevamente fueron el activo con mejor comportamientodurante el mes, los movimientos obedecieron a la mejor perspectiva sobre lademanda del energético da arreglarse las tensiones entre las 2 mayoreseconomías del mundo, también las preocupaciones sobre una menor producción porla crisis en Venezuela y los recortes a la producción por parte de la OPEP.

¿QUÉ ESPERAR EN MARZO?

Después de haber sido el tema másrelevante en la parte final de febrero, el acuerdo comercial al que puedan llegaro no, Trump y Xi Jinping, volverá a ser el catalizador para los mercadosfinancieros globales ya que se tiene previsto que el próximo 27 de marzo ambospaíses se pronuncien en una reunión pactada entre ambos, lo que pudiera ser un‘deadline’ para las negociaciones que se han llevado a cabo entre losrepresentantes comerciales de dichas naciones. Aunque recientemente la perspectiva sobre este factor se hatornado positiva, no podemos descartar encabezados, tuits o noticias quepudieran generar descontento durante el mes y por ende volatilidad en losmercados relacionados.

En esesentido y como se ha comentado en documentos anteriores, uno de las razones porlas cuales un acuerdo que evite un escalamiento en la guerra comercial entreChina y Estados Unidos o que como se ha filtrado recientemente, que inclusopudieran eliminarse aranceles ya aplicados en meses anteriores a importacioneschinas por parte del gobierno norteamericano y viceversa, sería una grannoticia en el ámbito económico global, donde el riesgo de una desaceleraciónpara este año y hacia 2020, es cada vez más descontado por las valuaciones dediversos mercados.

Por otro lado, también llegamos en marzo a la fecha límite establecidapor el Reino Unido para concretar su salida de la Unión Europea, el problema,el mismo gobierno británico. La administración de Theresa May no ha podidoalcanzar un acuerdo sobre el plan que presentarán a las autoridades europeaspara llevar a cabo una transición suave durante el proceso conocido comoBrexit, debido a ello luce complicado que una salida ordenada pueda llevarse a cabo y con ello, las posibilidadesde una contracción económica en los países del viejo continente puede abonar aun contexto global débil en términos de crecimiento.

Ante este panorama económico y con la inflación controlada en el mundodesarrollado e incluso en diversas economías emergentes, otro de los factoresque mantendrán su importancia en el tercer mes del año, es la postura monetariade los principales bancos centrales, de permanecer la tendencia que observamosdurante enero y febrero, estos estarían: deteniendo su normalización monetariacomo sucede con la Reserva Federal de Estados Unidos o incluso incrementandolos estímulos, en la medida de lo posible, como anunció el Banco CentralEuropeo el 7 de marzo.

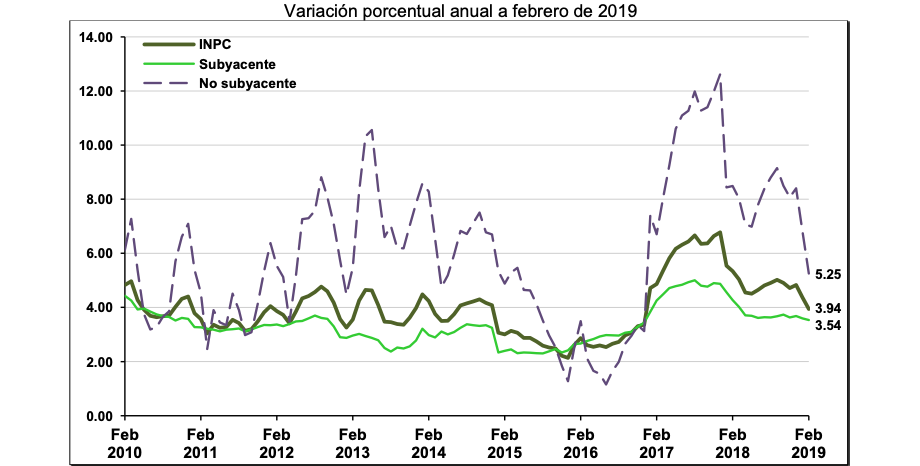

Finalmente, en lo que respecta a la economía local, la perspectiva decrecimiento para el año ha continuado recortándose para pasar a niveles máscercanos al 1.5% y las correspondientes a la inflación se han ido recortando,gracias a la disminución en los precios que se ha observado en los 2 primerosmeses del año, donde el indicador alcanzó por primer vez en dos años el rangoestimado por el Banco de México, es decir, logró romper a la baja el nivel del4%. (Gráfica 3)

Los riesgos en nuestro país se han centrado en decisiones de políticainterna, particularmente relacionadas al sector energético donde losrequerimientos financieros de la estatal Pemex se están considerando un lastrepara las finanzas públicas nacionales, poniendo en riesgo incluso lacalificación soberana al pasar la perspectiva de esta a negativa por parte deun par de calificadoras globales.

Por otro lado durante marzo, al iniciar el período ordinario de sesionesen el Congreso, se pondrá especial atención a diversas iniciativas de ley, enespecial de legisladores del partido oficialista Morena, que van desde laregulación de comisiones bancarias, hasta la posibilidad de hacer lo propio conlas agencias calificadoras y pasando por la enmienda constitucional paralegalizar las consultas ciudadanas.

Gráfica1 Rendimientosíndices accionarios 2018-2019  Fuente: DatosBloomberg, Elaboración interna

Gráfica2 Curvade rendimientos México (fechas seleccionadas)

Fuente: Banxico

Gráfica3 InflaciónMéxico: General, Subyacente y no subyacente

Fuente: Inegi

AvisoLegal

Columbus de México S.A de C.V. Asesor enInversiones Independiente tiene el número de folio de inscripción 30005 en elRegistro de Asesores en Inversiones asignado por la Comisión Nacional Bancariay de Valores (“La Comisión”). La Comisión supervisa exclusivamente laprestación de servicios de administración de cartera de valores cuando se tomendecisiones de inversión a nombre y por cuenta de terceros, así como losservicios consistentes en otorgar asesoría de inversión en Valores, análisis yemisión de recomendaciones de inversión de manera individualizada, por lo quecarece de atribuciones para supervisar o regular cualquier otro servicio queproporcione el Asesor en Inversiones.

Asimismo,la inscripción en el registro de Asesores en Inversiones que lleva la Comisiónen términos de la Ley del Mercado de Valores, no implica el apego de losAsesores en Inversiones a las disposiciones aplicables en los serviciosprestados, ni la exactitud o veracidad de la información proporcionada. | |

|

| |

|

Bajar documento: |

|

| Fecha de publicación: 08/03/2019 |