COMENTARIO MENSUAL DE MERCADOS JULIO 2018 | |

|

Elaboró: Jonathan Zuloaga LOS MERCADOS EN EL MES…Elmes de julio se caracterizó por una menor aversión al riesgo generalizada enlos distintos tipos de activos y mercados financieros de relevancia y es queaunque el incremento de las tensiones comerciales siguió siendo un factor depreocupación, la fortaleza de los reportes corporativos del 2ndo trimestre dioun impulso importante a las buenas expectativas de crecimiento para lo queresta de 2018. En el caso de los mercados locales también el contexto mensualfue positivo, ante una mejoría en la perspectiva de resolución de lanegociación del TLC este año y la percepción de riesgo limitado con los avancessobre políticas económicas que ha anunciado el presidente electo, López Obradory parte de su equipo más cercano. En los mercados de renta variable tuvimos unmes positivo para los índices accionarios globales. El S&P 500 hiló su 4tomes consecutivo de ganancias, el Euro Stoxx 600 cortó un bimestre de pérdidas yhubo un desempeño favorable en mercados emergentes. El Índice de Precios yCotizaciones de la BMV observó un 4.3% de ganancias en el mes y cabe resaltarque también en julio empezó a operar la nueva bolsa de valores BIVA. Como secomentó anteriormente, los resultados corporativos, con algunas excepciones enel sector tecnológico fueron positivos y tuvieron un impacto favorable en lacotización de este tipo de activos. En el momento de la elaboración de estedocumento, con poco menos del 90% de empresas que reportaron en EUA, el 87% superaronlos estimados en utilidades, en México solo 58% fue mejor que los pronósticosde los analistas. (Gráfica 1) En lo que respecta a las tasas de interés,presenciamos alzas a lo largo de toda la curva de rendimientos en EUA, enparticular el bono referencial a 10 años subió 10pb, a 2.96%, la reacciónobedeció a riesgos de mayor inflación por la imposición de aranceles y a unamejor perspectiva económica, plasmada por Jerome Powell en su comparecencia semestralen el Congreso, anticipando así una continuación en las alzas graduales de latasa de la FED. La curva local bajó a principio de mes por menor aversión alriesgo pero terminó con alzas generalizadas ante el contexto monetario relativocon la FED, un dato de mayor inflación y la continuidad de las tensionescomerciales con Estados Unidos. (Gráfica 2) En lo que respecta a las divisas, despuésde apreciarse en junio contra divisas tanto desarrolladas como emergentes, eldólar tuvo un comportamiento mucho más estable en julio, de hecho su desempeñoen el mes fue negativo contra una canasta de divisas (índice BDXY). El peso yotras monedas emergentes fueron favorecidas por dicho comportamiento aunque fuela divisa mexicana la que mejor desempeño observó, esto como consecuencia de lareactivación de las negociaciones del TLC y que la constante participación deAMLO en medios no ha generado una mayor percepción del riesgo. El mínimoalcanzo el 20.20 para cerrar alrededor de las 18.70 unidades. (Gráfica 3) Finalmente en cuanto a commodities, sucomportamiento en general se ligó al desempeño del USD. Los metalesindustriales, en especial el cobre, resintieron el riesgo de un efecto negativoen la economía china, principal demandante de estos activos, por la “guerracomercial”. El petróleo tuvo un sesgo negativo en el mes ligado a lasexpectativas de producción y nivel de inventarios.

¿QUÉ ESPERAR EN AGOSTO?

Durante el mes corriente hasta el momentoen el ámbito de política monetaria global, ya contamos con la última decisiónde 4 bancos centrales, el Banco Central Europeo mantuvo sin cambios su tasa dereferencia y no modificó su programa de compra de activos tras haber ampliadosu aplicación hasta finales de 2018, el Banco de Japón solo modificó laestructura de su programa de estímulo,la Reserva Federal estadounidense hizo pocos cambios en su comunicado, mantuvouna buena perspectiva en la economía y sector laboral y finalmente el Banco deMéxico dejó su tasa de referencia en 7.75%, dejó abierta la posibilidad de másincrementos en el año aunque la perspectiva de un balance negativo para elcrecimiento sería un factor menos para ello (menor holgura), aunque por otrolado los riesgos al alza para la inflación se mantienen y la incertidumbreglobal podría impactar negativamente el tipo de cambio.

Por economía de relevancia, en EstadosUnidos se espera un mejor desempeño en la economía para la 2nda mitad del año: la confianza del consumidorestá en niveles altos, mejor ingreso disponible como consecuencia de la reformafiscal y un menor nivel de deuda en las familias. La inflación se ha mantenido presionada por el alza en el precio delos energéticos, aunque se estima que estos factores sean temporales no seesperan incrementos adicionales dado que no hay efecto en salarios al momento.El sector laboral continúa siendo sólido y no se ha observado presión en lossalarios. Con este contexto, mantendremos atención en el simposio anual enJackson Hole que comienza el jueves 23 de agosto y la siguiente revisión delPIB del 2ndo semestre el miércoles 29. En temas políticos, en agosto deja desesionar el Congreso y vuelve en septiembre.

En otras economías: Europa,para la zona del euro después sorpresas macroeconómicas, como la estabilizaciónde las encuestas al sector servicios, mejores carteras de pedidos y cifras deactividad de países vecinos como el Reino Unido igualmente al alza, se ratificauna perspectiva de recuperación gradual tras un primer semestre más flojo. Lainflación tocó techo en mayo y debería mantenerse en niveles cómodos el restodel año. En el Reino Unido, el riesgo de que el Brexit tenga lugar sin un acuerdo entre la UE y el UK se haincrementado luego que la propuesta de acuerdo de May no gustar a ninguna delas partes e inclusive llevó a la renuncia de David Davis, líder de lanegociación y de Boris Johnson, el Secretario de Asuntos Exteriores. En el casode China, recientemente el bancocentral, PBoC, redujo en los requerimientos de reserva de los bancos, con loque el sistema bancario recibió una inyección significativa de liquidez, lo queredujo las tasas de interés domésticas y redujo el diferencial de tasas con EUA.Como consecuencia, el Renminbi se ha depreciado 5% desde el 15 de junio, todoesto ha sido consecuencia tanto de los efectos esperados como reales en laeconomía del país asiático de la guerracomercial.

En ese sentido, para el comercio internacional que seguirá siendo temadurante el mes, hasta el momento se han anunciado ya nuevos aranceles de EUA aChina por 16 mil millones de dólares, con una respuesta de la misma proporcióndel gobierno chino para importaciones americanas. La escalada en las tensionesentre ambos países continuaría en agosto. Además sigue en el aire la resolucióndel poder judicial estadounidense sobre el sector automotriz y su estado deriesgo nacional, con lo que pudiera ser objeto también de nuevos impuestos.

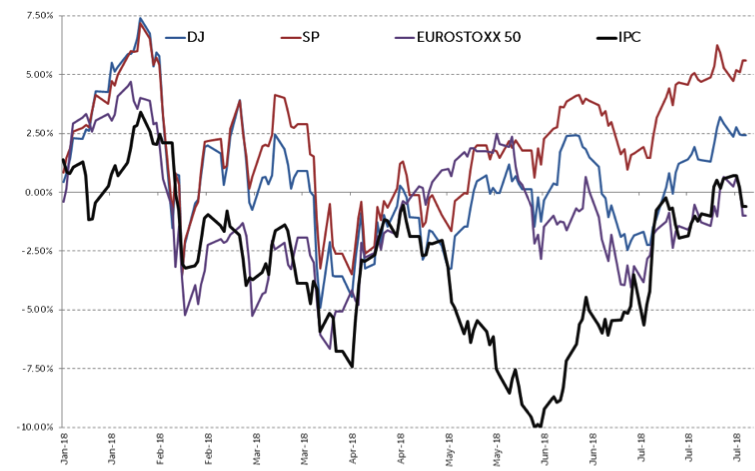

Para México, pero todavía en el ámbito comercial, se incrementó laexpectativa de una posible solución al TLCANen agosto, por el momento los negociadores han mostrado voluntad al respectoincluso se ha dado a conocer que ya hay avances en el tema salarios para elsector automotor y diálogo sobre la cláusula “Sunset”. En otros temas locales,se espera para el 29 de agosto el reporte trimestral de inflación de Banxico,el cual podrá dar una mejor estimación de la perspectiva del banco en el cortoy largo plazos. El jueves 9 de agosto, Inegi publicará la inflación de julio yel 16 tendremos las minutas de Banxico. Cabe destacar que como sucedió en julio,será abundante la información sobre propuestas, políticas, nombramientos ydecisiones que está tomando AMLO de cara a su toma de posesión como presidenteel 1ero de diciembre. Gráfica1 YTDÍndices accionarios seleccionados  Fuente: Elaboracióninterna con datos de Bloomberg

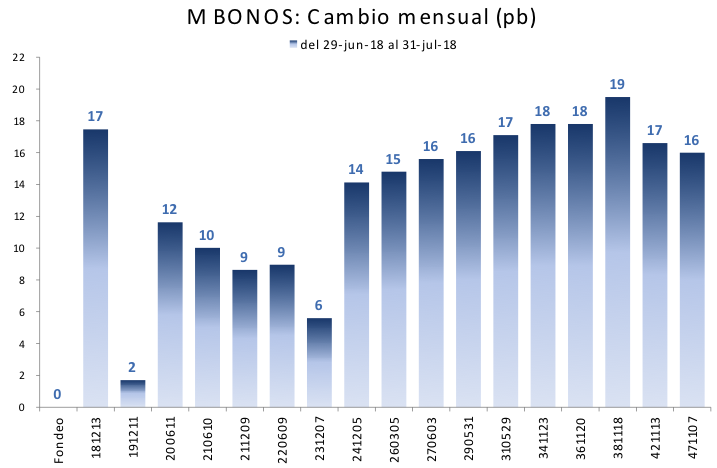

Gráfica2 Movimientomensual en la curva de rendimientos México Fuente: Elaboracióninterna con datos de Bloomberg

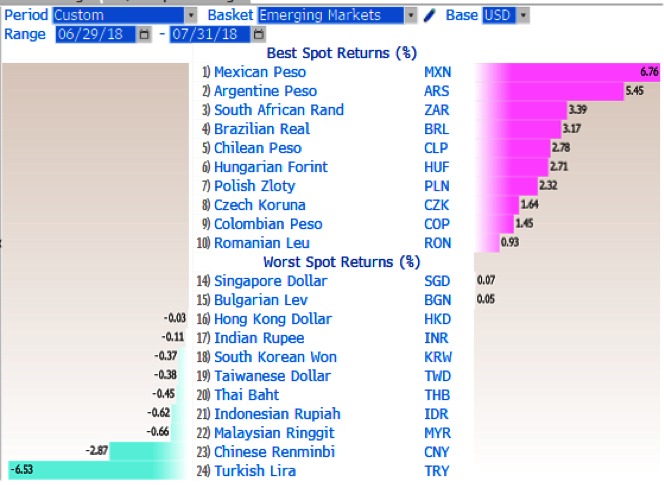

Gráfica3 Rendimientode monedas emergentes vs dólar en julio

Fuente: Bloomberg

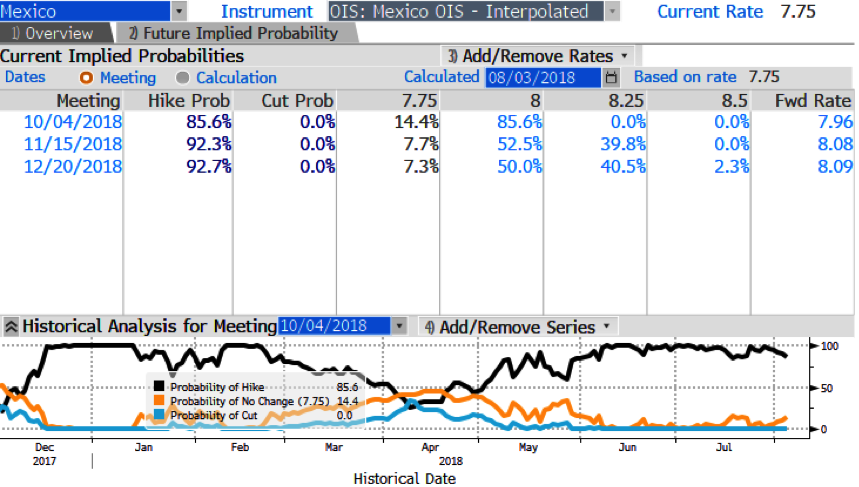

Gráfica4 Probabilidadimplícita en tasas forward de movimientos en la tasa de Banxico 2018

Fuente: Bloomberg

AvisoLegal

Columbus de México S.A de C.V. Asesor enInversiones Independiente tiene el número de folio de inscripción 30005 en elRegistro de Asesores en Inversiones asignado por la Comisión Nacional Bancariay de Valores (“La Comisión”). La Comisión supervisa exclusivamente laprestación de servicios de administración de cartera de valores cuando se tomendecisiones de inversión a nombre y por cuenta de terceros, así como losservicios consistentes en otorgar asesoría de inversión en Valores, análisis yemisión de recomendaciones de inversión de manera individualizada, por lo quecarece de atribuciones para supervisar o regular cualquier otro servicio queproporcione el Asesor en Inversiones.

Asimismo,la inscripción en el registro de Asesores en Inversiones que lleva la Comisiónen términos de la Ley del Mercado de Valores, no implica el apego de losAsesores en Inversiones a las disposiciones aplicables en los serviciosprestados, ni la exactitud o veracidad de la información proporcionada. | |

|

| |

|

Bajar documento: |

|

| Fecha de publicación: 08/08/2018 |