COMENTARIO MENSUAL DE MERCADOS JUNIO 2018 | |

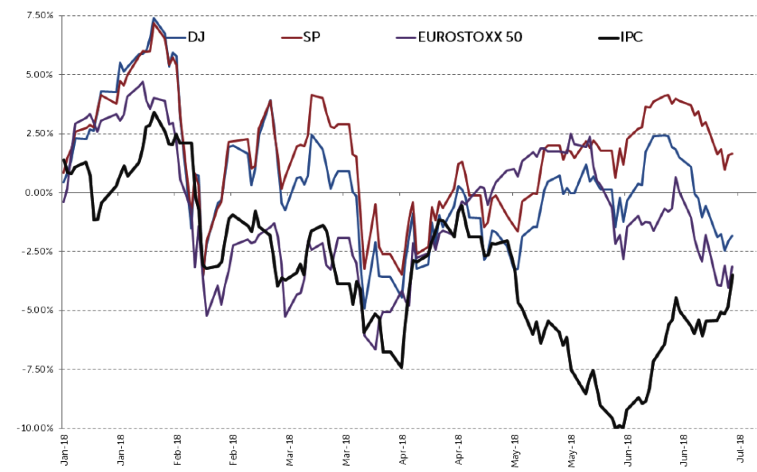

Por: Jonathan ZuloagaLOS MERCADOS EN EL MES…Enjunio identificamos como temas de gran influencia para los mercados financierosglobales: la divergencia monetaria de los bancos centrales de paísesdesarrollados, por un lado la estimación de alza en las tasas y reducción en elbalance de la FED, con el crecimiento económico y otros indicadores observadoshasta el momento y la expectativa de un buen cierre de año gracias a la reformafiscal de Trump y por otro el mantenimiento de políticas expansivas del BancoCentral Europeo, del Banco de Japón e incluso del Banco de Inglaterra, con elfreno en el desempeño de las economías europeas y una inflación alta pero comoconsecuencia de efectos temporales en precios de energéticos (alza en preciosdel petróleo a pesar de reducción en recortes de producción de la OPEP); seincrementó el nerviosismo generado por la posibilidad de una guerra comercialante las medidas proteccionistas de Trump hacia sus principales socioscomerciales después de la entrada en vigor de aranceles y la amenaza decontinuar incrementándolos, esto generó en el mes una mayor aversión al riesgoque benefició a los activos considerados refugio e impactó a los más riesgosos. En los mercados de renta variable vimos unretroceso en los índices globales de forma generalizada. Los riesgos por una posibleguerra comercial afectaron a varios sectores, desde el acerero y del aluminiohasta el sector tecnológico, en particular, en Wall Street, también se hanafectado las expectativas de inflación por el incremento en precios por dichasmedidas proteccionistas (aranceles). El principal índice europeo se favorecióde la expectativa de una continuación en los estímulos monetarios en la región.El índice mexicano tuvo su mejor mes de lo que va del año revaluándose más del6.70% en pesos y aunque se mantiene en terreno negativo en 2018, pasó de unretroceso de casi el 10% a 3.43% en pesos. (Gráfica 1) En lo que respecta a las tasas de interés,las de largo plazo de los bonos del tesoro de Estados Unidos mostraron unatendencia de alza durante la primera parte del mes. La referencia de 10 añosregistró el máximo de 3.01% y cerró el mes alrededor de 2.85%. Las tasas derendimientos subieron por la perspectiva de 2 alzas más por parte de la FED enlo que resta del año, posteriormente un entorno de mayor aversión al riesgo portemas comerciales apoyó una mayor demanda en activos de refugio. El movimientose reflejó también en la curva local, siendo impulsado al alza también porriesgos en activos de economías emergentes y posteriormente, tras el incrementode 25 p.b. de Banxico, continuó el aplanamiento de la parte larga de la curva. En lo que respecta a las divisas, el pesofue la única moneda emergente que no retrocedió en junio, de hecho en la 1rasemana de julio tuvo su mejor rendimiento semanal del sexenio. La divisa no sepresionó ni previamente ni posterior a la elección, en la cual López Obradorobtuvo una amplia victoria tanto en el ejecutivo como en el Congreso. (Gráfica2) Durante junio alcanzó a cotizar sobre las 20.95 unidades por dólar, en buenamedida por la fortaleza de esa divisa, que afectó de forma generalizada a todaslas emergentes. El incremento de tasas de Banxico, el regreso del USD desde losmáximos del mes y la poca volatilidad derivada de los riesgos internos(elecciones, TLCAN) explicaron los movimientos de la divisa. (Gráfica 3)

¿QUÉ ESPERAR EN JULIO?

Durante el mes de julio no tendremosreuniones de política monetaria de la Reserva Federal de Estados Unidos como nidel Banco de México, factor importante para los mercados financieros en mesesrecientes. En ese sentido cobra relevancia la reunión del Banco Central Europeodel jueves 26 de julio, en la cual es probable que se mantenga la perspectivade la última reunión de dicho banco central donde anunció la reducción en elmonto de su programa de compra mensuales de activos, extendiendo el plazo ydonde se postuló la necesidad de mantener la tasa en niveles actuales al menoshasta el primer semestre de 2019.

Como indicadores relevantes para los bancos centrales de México yEstados Unidos, ambas con reuniones agendadas en agosto, contaremos coninformación económica en ambos países. En el 1er caso, Inegi reportará lainflación de junio el lunes 9 de julio y la inflación de la 1ra quincena delmes el martes 24, al respecto también será importante el reporte de laevolución de la economía mexicana para el segundo trimestre a publicarse elúltimo día del mes. En la UniónAmericana el miércoles 11 y jueves 12 se darán a conocer la inflación alproductor y al consumidor respectivamente, la primera de mayo y la 2nda del mesde junio. Finalmente el PIB al 2ndo trimestre del 2018 será reportado elviernes 27, al respecto cabe destacar que el reporte de empleo al mes de juniose publicó el primer viernes del mes como es acostumbrado, el indicador mostróuna sólida creación de empleos y un ligero incremento en la tasa de desempleo,sin embargo y también relacionado a la evolución de los precios, se llevó laatención de los mercados un alza menor a los pronósticos en los salarios.

Es importante señalar que uno de los principales focos de atención paralos mercados financieros recientementeha sido el aumento sostenido en las tensiones comerciales como consecuencia dela política proteccionista del gobierno de Donald Trump. En julio entrarán en vigor tanto losaranceles anunciados por Trump como las medidas compensatorias tomadas porChina, Canadá y la Unión Europea. Adicionalmente, será también un mes clave enla negociación del TLCAN, ya que el presidente Trump quiere un acuerdo antes dela elección de medio término en noviembre y antes de que el nuevo Congreso enMéxico tome posesión el 1º de septiembre. Más adelante en el año, en agosto, seestarán dando a conocer tarifas en el sector automotriz, ya se empiezan adescontar factores negativos en un sector clave en América del Norte y en larelación comercial con Europa.

En el ámbito político se destaca laintervención, que hasta el momento en el mes ha sido constante, de laadministración del presidente electo en nuestro país, esto a través de su virtual gabinete y equipo de transición.Hasta el momento el objetivo aparente de su constante participación en mediosde comunicación ha sido brindar tranquilidad a los mercados financieros y darmás información sobre las decisiones de política económica que tomará el nuevogobierno, en este sentido, podríamos esperar un flujo de información similar enlo que resta del mes y, como según el mismo López Obrador señaló, apuntes másconcretos sobre el TLCAN y el presupuesto en septiembre.

Gráfica1 YTDÍndices accionarios seleccionados  Fuente: Elaboracióninterna con datos de Bloomberg

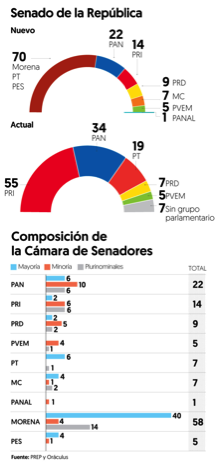

Gráfica2 Composiciónde las Cámaras después de la elección del 1ro de julio

Fuente: ElFinanciero

Gráfica3 Rendimientode monedas emergentes vs dólar en junio

Fuente: Bloomberg AvisoLegal

Columbus de México S.A de C.V. Asesor enInversiones Independiente tiene el número de folio de inscripción 30005 en elRegistro de Asesores en Inversiones asignado por la Comisión Nacional Bancariay de Valores (“La Comisión”). La Comisión supervisa exclusivamente laprestación de servicios de administración de cartera de valores cuando se tomendecisiones de inversión a nombre y por cuenta de terceros, así como losservicios consistentes en otorgar asesoría de inversión en Valores, análisis yemisión de recomendaciones de inversión de manera individualizada, por lo quecarece de atribuciones para supervisar o regular cualquier otro servicio queproporcione el Asesor en Inversiones.

Asimismo,la inscripción en el registro de Asesores en Inversiones que lleva la Comisiónen términos de la Ley del Mercado de Valores, no implica el apego de losAsesores en Inversiones a las disposiciones aplicables en los serviciosprestados, ni la exactitud o veracidad de la información proporcionada. | |

|

| |

|

Bajar documento: |

|

| Fecha de publicación: 10/07/2018 |